料金改定を行わない場合の見込みと課題

水道事業会計の仕組み

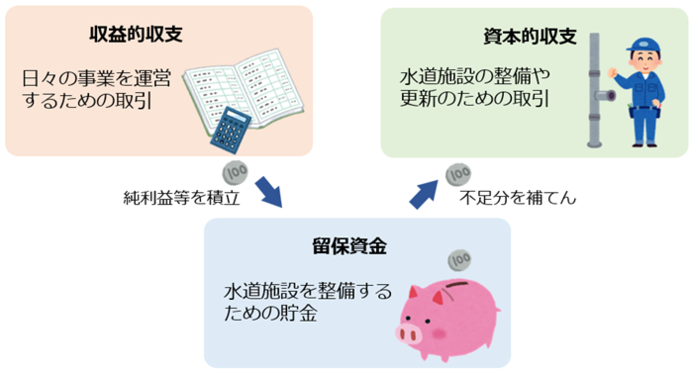

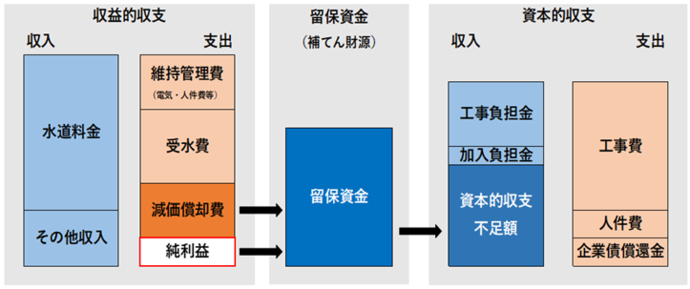

水道事業の会計の仕組みは、収益的収支と資本的収支と留保資金で構成されています。

収益的収入で発生した純利益(及び減価償却費)を留保資金として貯め、工事費で不足する費用を補填しています。

水道事業の経営は、独立採算性が原則であり、経営に必要な費用は水道料金で賄うもので、基本的に税金は投入されません。

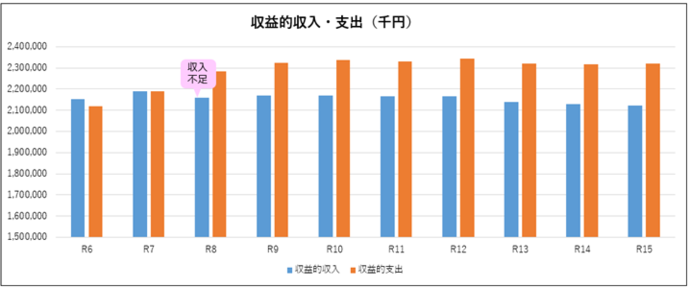

収益的収支の見込み(料金改定を行わない場合)

収益的収入は、節水機器の普及等に伴う有収水量の減により徐々に減少していくことが見込まれます。

収益的支出は、物価の高騰やポンプ場の計画修繕等により大幅な増加となる見込みです。

令和8年度から大幅な赤字となり、単年当たり最大2億円程度マイナスとなる見込みです。

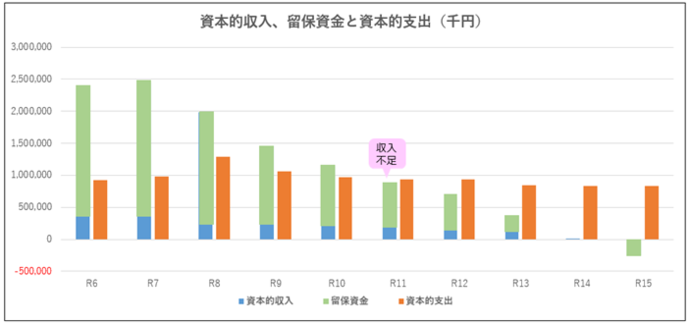

資本的収支の見込み(料金改定を行わない場合)

令和8年度から収益的収支が大幅な赤字となり、留保資金に繰入れることができないため、留保資金はどんどん目減りしていきます。

令和11年には留保資金が不足し、耐震化等の工事を計画通り行うことが困難となります。

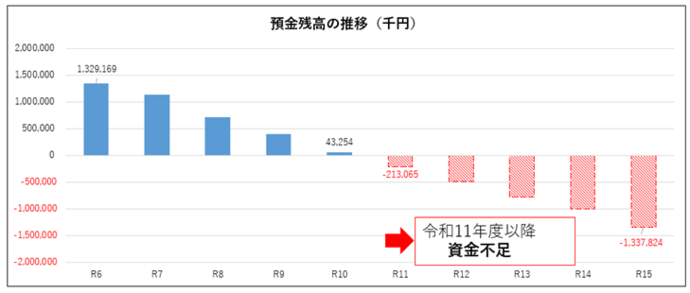

預金残高の見込み(料金改定を行わない場合)

預金残高は、令和6年度には約13億円ありましたが、令和8年度以降は毎年2.5億円ほど減少し、令和11年度にはついに預金がなくなり、水道事業の運営を継続することが困難となります。

水道事業の経営の課題

水道料金改定の必要性

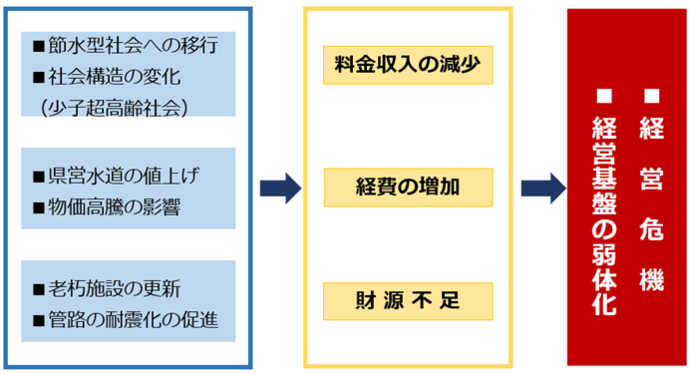

水道は、市民の日常生活に必要不可欠なインフラであり、水道事業は、現在及び将来にわたり市民に安定して水道水を提供することが求められますが、今後、経営危機が予測されます。

経営基盤の弱体化を防ぐため、経営努力を進めていきますが、持続可能な水道事業を今後も続けるためには、水道料金を改定し料金収入を増加させる必要があります。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

水道部 経営課

〒476-8601 愛知県東海市中央町一丁目1番地

電話番号:052-613-7867 0562-38-6447

ファクス番号:052-603-6910

- 水道料金窓口

電話番号:052-613-7868 0562-38-6449