課税明細書の見方

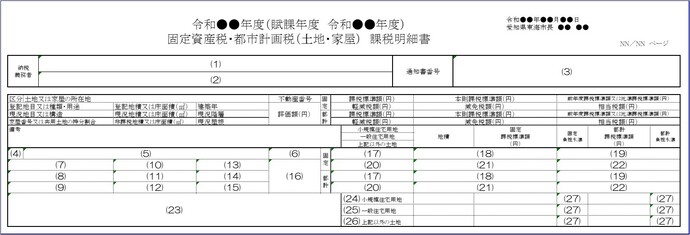

課税明細書(見本)

課税明細書は、原則納税通知書と同じサイズのものとなりますが、所有される固定資産が多い方につきましては、A4サイズの課税明細書にて送付します。なお、記載される内容については同じです。

課税明細書の各項目の説明

納税通知書に添付する課税明細書の各項目については次のとおりです。

明細の記載内容については土地と家屋でそれぞれ異なります。

土地・家屋共通項目

| 番号 | 項目 | 説明 |

|---|---|---|

| (1) | 納税義務者(上段) | 納税義務者の住所又は所在地を記載します。 |

| (2) | 納税義務者(下段) | 納税義務者の氏名又は名称を記載します。 |

| (3) | 通知書番号 |

納税義務者に送付する納税通知書の管理番号を記載します。 (課税に関するお問い合わせなどの際に必要となる場合があります。) |

| (4) | 区分 | 該当資産の区分(「土地」又は「家屋」)を記載します。 |

| (5) | 土地又は家屋の所在地 |

該当資産の所在地番を記載します。 (表記上、「東海市」は省略し、町名から記載します。) |

| (6) | 不動産番号 | 法務局が土地や建物ごとに付与する13桁の識別番号を記載します。 なお、未登記家屋には附番されません。 |

| (16) | 評価額(円) |

総務大臣が定めた固定資産評価基準に基づき評価を行った価格を記載します。 (評価額は、実際に売買する時の価格(市場価格)ではありません。) |

| (17) | 課税標準額(円) |

原則として、固定資産税台帳に登録された価格を記載します。 ただし、住宅用地のように課税標準の特例措置が適用される場合や土地について税負担の調整措置が適用される場合は、課税標準額は価格よりも低く算定されます。 |

| (20) | 軽減税額(円) | 地方税法に基づく軽減を決定した税額を記載します。 |

| (21) | 減免税額(円) |

東海市税条例に基づく減免を決定した税額を記載します。 |

| (22) | 相当税額(円) |

課税標準額に税率を乗じて得た額を記載します。 (税率:固定資産税1.4%,都市計画税0.3%) |

| (23) | 備考 |

その他事項を記載します。 (例:法務局の管理する登記簿上の氏名又は名称,区分所有家屋の持ち分割合,新築住宅特例の適用最終年など) |

土地に関する項目

| 番号 | 項目 | 説明 |

|---|---|---|

| (7) | 登記地目 |

法務局が管理する登記簿に登記された地目(利用用途)を記載します。 (例:田,畑,宅地,池沼,山林,原野,雑種地など) |

| (8) | 現況地目 |

実際の利用状況に応じた土地の地目(利用用途)を記載を記載します。 (例:田,畑,宅地,池沼,山林,原野,雑種地など) |

| (9) | 共用土地の持分割合 |

区分所有家屋の敷地の用に供する土地の持分割合を記載します。 (区分所有家屋とは、分譲マンションのように、家屋が独立した各部分から構成されているとき、その家屋の独立した各部分を所有することを指します。) |

| (10) | 登記地積(平方メートル) | 法務局が管理する登記簿に登記された土地の面積を記載します。 |

| (11) | 現況地積(平方メートル) |

原則、登記地積を記載します。 |

| (12) | 非課税地積(平方メートル) | 非課税部分の土地の面積を記載します。 |

|

(18) |

本則課税標準額(円) | 負担調整措置を適用する前の土地の課税標準額を記載します。 |

|

(19) |

前年度課税標準額又は比準課税標準額(円) | 前年度の土地の課税標準額等を記載します。 |

| (24) | 小規模住宅用地 |

200平方メートル以下の住宅用地を指します。 住宅用地が200平方メートルを超える場合は、 戸数1戸あたり200平方メートルまでの部分が小規模住宅用地となります。 (小規模住宅用地の課税標準額は、価格の6分の1の額となります。) |

| (25) | 一般住宅用地 |

住宅用地のうち、小規模住宅用地を超える部分を指します。 (一般住宅用地の課税標準額は、価格の3分の1の額となります。) |

| (26) | 上記以外の土地 |

小規模住宅用地又は一般住宅用地に該当しない土地を指します。 (例:駐車場,店舗,工場,事務所,生産緑地,山林など) |

| (27) | 負担水準 |

個々の土地の前年度課税標準額が本年度の評価額に対してどの程度まで達しているかを示す割合を記載します。 |

家屋に関する項目

| 番号 | 項目 | 説明 |

|---|---|---|

| (7) | 種類・用途 |

家屋の種類・用途を記載します。 (例:居宅,車庫,倉庫,店舗,工場,事務所など) |

| (8) | 構造 |

家屋を構成する主な資材の種類を記載します。 (例:木造,軽量鉄骨造,鉄骨造,コンクリートブロック造など) |

| (9) | 家屋番号 |

法務局が建物ごとに附番する固有の番号を記載します。 |

| (10) | 登記床面積(平方メートル) | 法務局が管理する登記簿に登記された家屋の合計床面積を記載します。 |

| (11) | 現況床面積(平方メートル) |

実際の家屋の合計床面積を記載します。 なお、登記簿上の合計床面積と異なる場合があります。 |

| (12) | 非課税床面積(平方メートル) | 非課税部分の家屋の合計床面積を記載します。 |

| (13) | 建築年 | 家屋の建築された年次を記載します。 |

| (14) | 現況階層 |

家屋の階層を記載します。 (例:1階建,2階建など) |

| (15) | 現況屋根 |

家屋の屋根の主な資材を記載します。 (例:瓦葺,スレート葺,鋼板葺,亜鉛メッキ鋼板葺,陸屋根など) |

補足事項

住宅用地特例について

住宅用地特例とは、賦課期日(1月1日)現在、住宅の敷地になっている土地(住宅用地)については、その面積の広さに応じて固定資産税及び都市計画税の課税標準額が一定割合減額されます。

※住宅用地とは、住宅の敷地として利用されている土地を指します。

負担水準について

当該年度価格等に対する前年度の課税標準の割合を指します。

地域や土地によってばらつきのある負担水準を均衡化させるため、負担水準が高い土地は税負担を引き下げ又は据え置き、負担水準が低い土地はなだらかに税負担を上昇させる「負担調整措置」が行われています。

商業地等(店舗、事務所、工場など住宅用地以外の宅地)

負担水準(%)=前年度課税標準額÷本年度の評価額×100

- 負担水準が70%を超える商業地等については、本年度の価格の70%が課税標準額となります。

- 負担水準が60%以上70%以下の商業地等については、前年度課税標準額が据え置かれます。

- 負担水準が60%未満の商業地等については、前年度課税標準額に本年度の価格の5%を加えた額が課税標準額となります。ただし、その額が、価格の60%を上回る場合には60%に相当する額となり、価格の20%を下回る場合には20%に相当する額となります。

住宅用地(小規模住宅用地および一般住宅用地)

負担水準(%)=前年度課税標準額÷(本年度の評価額×住宅用地特例率)×100

- 負担水準が100%以上の住宅用地については、本年度の価格に住宅用地の特例率を乗じた額が課税標準額となります。

- 負担水準が100%未満の住宅用地については、前年度課税標準額に本年度の価格に住宅用地の特例率を乗じて得た額の5%を加えた額が課税標準額となります。ただし、その額が、本年度の価格に住宅用地の特例率を乗じた額を上回る場合には本年度の価格に住宅用地の特例率を乗じた額が課税標準額となり、本年度の価格に住宅用地の特例率を乗じた額の20%を下回る場合には20%に相当する額となります。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 税務課

〒476-8601 愛知県東海市中央町一丁目1番地

- 固定資産税(土地)

電話番号:052-613-7554 0562-38-6162 - 固定資産税(家屋・償却資産)

電話番号:052-613-7556 0562-38-6163 - ファクス番号(共通):052-603-4000